我公司属于建筑行业,涉及建筑行业外地预交。目前常遇到部分项目经理不知道如何抵扣劳务分包税费,如何计算预缴增值税、什么时候需进行预缴,哪种情况下,无需预缴税款,不预交是否有风险。现将相关政策解读如下:

一、如何抵扣劳务分包税费

公司开票时,可以凭借分包商预缴完税凭证、劳务合同、增值税发票抵扣预缴金额。

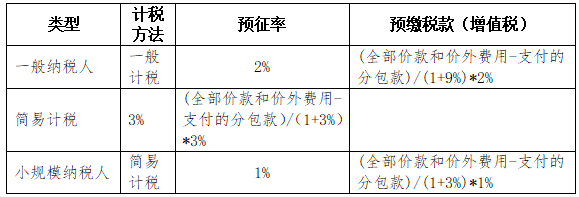

二、如何计算(9%、3%)

三、注意事项

1.纳税人如果同时为多个跨县(市、区)的建筑项目提供建筑服务,需要按照工程项目分别计算应预缴税款,分别缴纳。

2.按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。在预缴地实现的月销售额超过10万元的,适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

四、建筑企业异地施工,若是不预缴增值税,是否存在风险以及如何处罚?

异地预缴涉及异地税收利益问题,需要异地预缴增值税及附加税费。

纳税人跨县(市、区)提供建筑服务,按照本办法应向建筑服务发生地主管税务机关预缴税款而自应当预缴之月起超过6个月没有预缴税款的,由机构所在地主管税务机关按照《中华人民共和国税收征收管理法》及相关规定进行处理。

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

纳税人、扣缴义务人在规定期限内不缴或者少缴应纳或者应解缴的税款,经税务机关责令限期缴纳,逾期仍未缴纳的,税务机关除依照本法第四十条的规定采取强制执行措施追缴其不缴或者少缴的税款外,可以处不缴或者少缴的税款50%以上5倍以下的罚款。